ETF-Geldanlage-Blog

Langfristige Geldanlage wie die Profis

Die Corona Pandemie hat gerade die Reisebranche weltweit in eine nie dagewesene Krise gestürzt. Jahrelang war dies ein großer Wachstumsmarkt. Durch die massiven Reisebeschränkungen mussten quasi von einem Tag auf den anderen alle Flüge und Hotelbuchungen storniert werden. Und es herrscht große Unsicherheit darüber, ob, wann und wie man zur gewohnten Normalität zurückfindet.

Nicht zuletzt diese Ungewissheit hat die Aktien der Reisebranche auf Talfahrt geschickt. Preisabschläge zwischen 40% und 70% verdeutlichen die Ausnahmesituation. Zahlreiche Unternehmen sind ohne staatliche Eingriffe nicht überlebensfähig. Große Krisen stehen an der Börse aber oftmals auch für große Chancen. Man spricht hier gerne von „Turnaround-Kandidaten“ oder „gefallenen Engeln“.

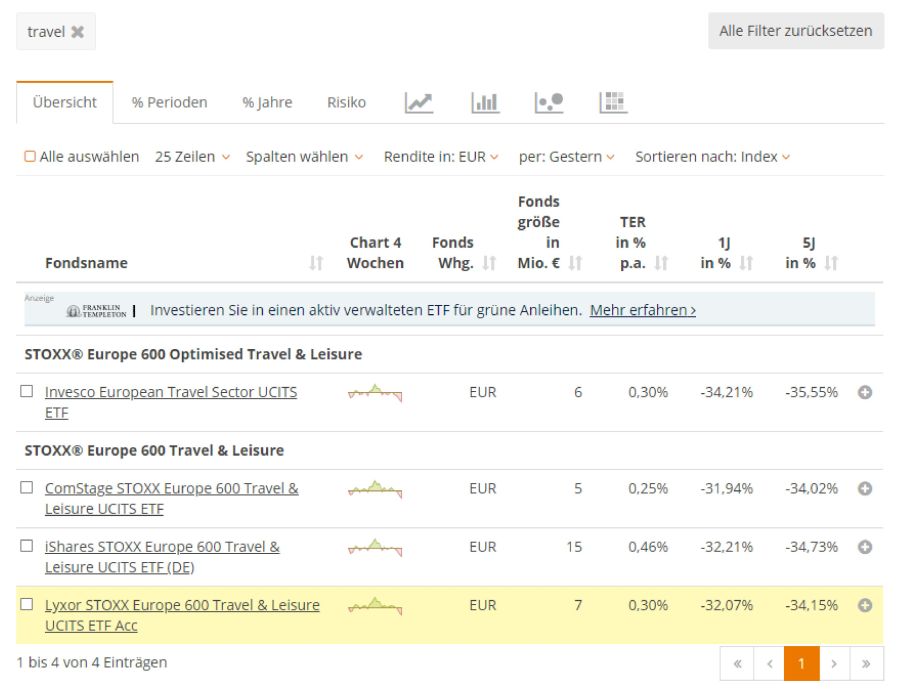

Als mittel- und langfristiger Investor habe ich mich dazu entschlossen, auf dem Reisemarkt nach interessanten Einstiegschancen Ausschau zu halten. Zur Verringerung des Einzelwertrisikos habe ich als erstes nach Branchen-ETFs gesucht. Leider findet man hier nur einen investierbaren Index – den „STOXX Europe 600 Travel & Leisure“. Die bekannten ETF-Anbieter iShares, Invesco, Lyxor und ComStage haben alle Produkte auf diesen Index im Angebot. Auf justETF finden Sie eine Übersicht:

Quelle: https://www.justetf.com/de/find-etf.html?query=travel

Wie Sie der Tabelle entnehmen können, bewegen sich die jährlichen Verwaltungskosten (TER in % p. a.) im Bereich zwischen 0,25 und 0,46% – für Branchen-ETFs ist das alles in einem vernünftigen Rahmen.

Etwas problematischer sind die Fondsgrößen in Mio. € – 5 bis 15 sind hier relativ niedrig und machen es den Anbietern schwer, langfristig kostendeckend zu arbeiten. Es gibt also keine Garantie, dass diese Produkte wirklich langfristig auf dem Markt bleiben. Eine Tatsache, die mich aber nicht zwingend von einer Investition abhält.

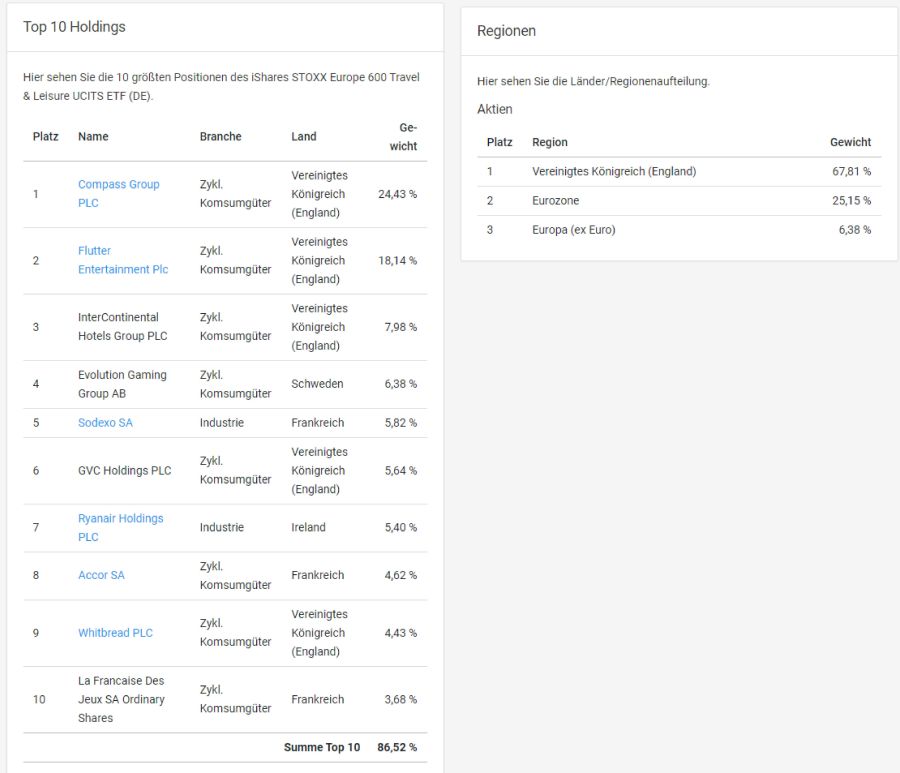

Nachdem die „Äußerlichkeiten“ abgehakt sind, komme ich zur Analyse des wichtigeren Teils – die „inneren Werte“. Wie nämlich setzen sich die ETFs zusammen? Dazu hier eine Übersicht der Top 10 Holdings:

Quelle: https://de.extraetf.com/theme/travel-leisure

Die Top 10 Aktienpositionen machen 86,52% des Index bzw. der ETFs aus. Der Wert mag manche überraschen, ist aber für Branchen-ETFs nicht ungewöhnlich. Damit könnte ich leben. Etwas ungünstiger ist für mich die Konzentration auf die Top 3 Unternehmen – diese stehen für 50,55% des Index. Wer also primär zum ETF greift, um durch die breitere Streuung sein Einzelwertrisiko zu minimieren, sollte hier genau prüfen, ob seine Erwartungen mit dem gewählten Produkt auch erfüllt werden (können?).

Die eher schlechte Diversifikation sehe ich persönlich schon etwas problematisch, aber es war in meiner Analyse noch kein Ausschlusskriterium. Im nächsten Schritt schaute ich mir die 3 Top Aktienpositionen etwas genauer an:

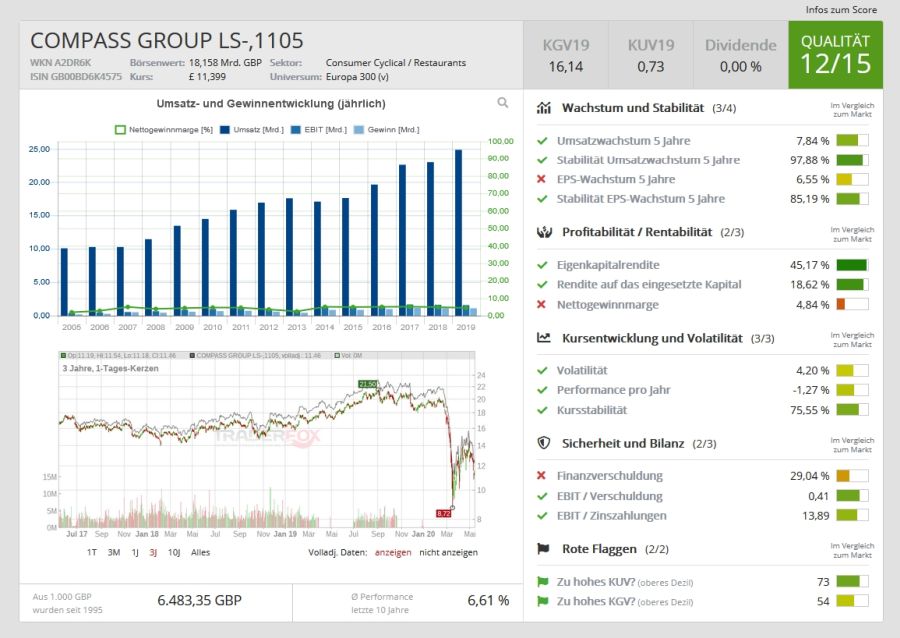

Compass Group PLC

Ich habe den Namen bereits einmal gehört und wusste, dass es ein großer englischer Anbieter in der System- bzw. Betriebsgastronomie ist. Der Börsenwert in Höhe von 18,16 Mrd. GBP hat mich dann doch etwas überrascht. Die Bewertung mit einem KGV von 16,14 ist nicht super günstig, aber moderat. Vom Top bei 21,50 GBP ging die Aktie bis auf 8,72 GBP massiv in den Stinkflug. Die Rahmenbedingungen für einen Turnaround-Kandidaten wären also bestens gegeben. Würde ich aber in diese Einzelaktie investieren? Eher nicht. Der Gewinn je Aktie ist bereits seit 2017 rückläufig. Die Performance in den letzten 10 Jahren lag mit 6,61% deutlich unter der der großen Aktienindizes. Die Dividende 2019 wurde auf Null gesetzt. Ich halte die geplante Dividende für das nächste Jahr deshalb für alles andere als sicher.

Quelle: https://aktie.traderfox.com/visualizations/GB00BD6K4575/GPI/compass-group-ls-1105

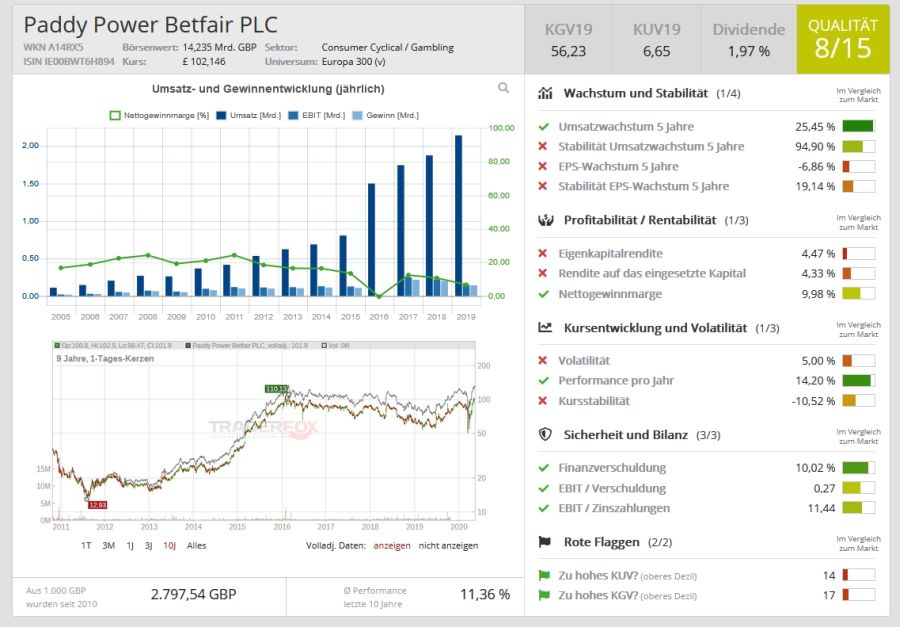

Flutter Entertainment PLC

Ich kenne viele Aktien, aber von dieser hatte ich zuvor noch nie gehört. Wikipedia schreibt hierzu:

„Flutter Entertainment ist ein börsennotierter Glücksspielkonzern, der 2016 durch die Fusion des irischen Unternehmens Paddy Power mit Betfair aus dem Vereinigten Königreich entstand. Das fusionierte Unternehmen Paddy Power Betfair wurde 2019 zu Flutter Entertainment plc umfirmiert. Die Flutter Entertainment-Gruppe bietet Sportwetten an und erzielt 80 % ihres Umsatzes im Vereinigten Königreich, in Irland und in Australien.“

Ja, Sportwetten gehören zum Bereich „Freizeit“. Es entspricht jedoch absolut nicht meiner Erwartung, dass ein Wettanbieter die zweitgrößte Position im Index „STOXX Europe 600 Travel & Leisure“ darstellt.

Die Umsätze steigen, die Gewinne sinken. Die Planungen für die nächsten Jahre sind ebenso ambitioniert, wie das 2019er KGV von 56,23. Für mich kein Investment.

Quelle: https://aktie.traderfox.com/visualizations/IE00BWT6H894/GPI/paddy-power-betfair-plc

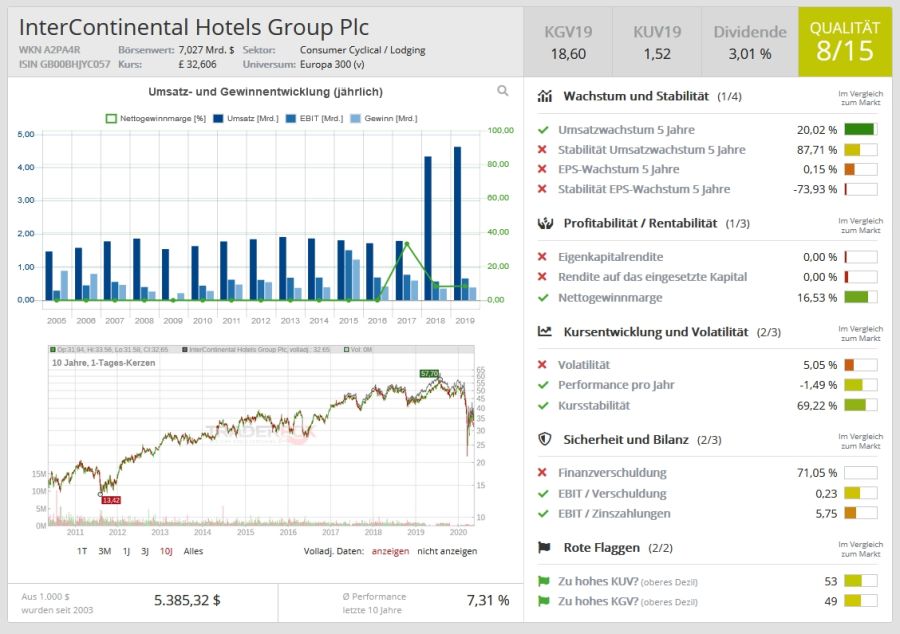

InterContinental Hotels Group

Zur britischen Hotelgruppe gehört u. a. die Marke Holiday Inn. Es werden in über 100 Ländern rund 5.000 Hotels betrieben – teils in Eigenregie, teils im Franchisesystem. Hier fasse ich mich kürzer: Würde ich die Aktie kaufen? Nein!

Das Eigenkapital ist negativ, die Fremdkapitalquote liegt bei 136,85%, das Gewinnwachstum je Aktie lag in den letzten 5 Jahren bei lediglich 0,15%. Die Aussichten für die nächsten Jahre waren durchwachsen und werden durch die Corona Krise noch einmal deutlich getrübt.

Mein Fazit:

Glaube ich an einen mittelfristigen Turnaround in der Reisebranche? Ja, das tue ich.

Werde ich dazu auf einen ETF auf den „STOXX Europe 600 Travel & Leisure“ Index setzen? Nein.

Ich habe meine Recherche hier im Blog zusammengefasst, da ich selbst überrascht war, wie weit meine Erwartung zu einem Aktienkorb für die Reisebranche mit der Realität des Index auseinander ging. Die Marktkapitalisierung manch interessanter „gefallener Engel“ ist einfach zu gering, um auf einen relevanten Anteil in der Indexzusammensetzung zu kommen. Spontan denke ich hier z. B. an eine SIXT AG oder Fraport AG – beide Aktien habe ich als Einzelwerte bereits in meinem Depot. Auch Europas größte Airline, die Lufthansa, schafft es zu keiner relevanten Gewichtung.

Ich habe leider ergebnislos nach einem globalen ETF für die Reisebranche gesucht. Booking.com, Tripadvisor, Hilton Holdings, usw. usw. – es gäbe so viele interessante Unternehmen im großen Reisesektor. Wir können nur hoffen, dass die Reisebranche so bald als möglich unter den bekannten ETF-Anbietern mehr Beachtung findet und ein global diversifiziertes Produkt auf den Markt kommt. Ich werde ggf. gerne berichten.

- In: Allgemeines

Geldanlage in Rohstoffe per ETFs

25 Juli2013

Rohstoffe sind eine der beliebtesten Handelsklassen weltweit. Heutzutage wird mit fast allen Rohstoffen (Edelmetalle, Industriemetalle, Halbmetalle, seltene Erden, Öl, Holz, Weizen, Soja etc.) gehandelt. Die Renditen sind relativ hoch – genauso wie die möglichen Risiken. Darüber hinaus erhitzt die Spekulation mit Rohstoffen – vor allem mit Agrarrohstoffen – nicht selten die Gemüter. Viele Anbieter haben bereits darauf reagiert und verzichten bewusst komplett auf die Spekulation mit Agrarrohstoffen.

Roll-optimierte Verfahren um Einbußen zu vermeiden

Wer Rohstoffe per ETF (Exchange-traded fund) handeln möchte, sollte sich bewusst sein, dass es sich dabei nicht um Investitionen in physische Rohstoffe handelt und auch nicht um einen Index, der wie sonst üblich die Spot-Preise einer Auswahl von Rohstoffen abbildet. Beim Handel mit Rohstoff-ETFs werden Future-Kontrakte erworben. Beim Kauf von Futures sollten Investoren die gelegentlich positiven, aber in der Regel negativen Rollrenditen beachten. Einige Anbieter von Rohstoff-ETFs sind dazu übergegangen, roll-optimierte Verfahren zu entwickeln, da die häufig auftretenden Contango-Effekte für Anleger und Investoren in der Regel substanzielle Einbußen mit sich bringen. Durch roll-optimierte Verfahren haben die Anbieter eine dynamische Komponente in die Konstruktion der Rohstoff-ETFs eingebracht. Dabei werden die auslaufenden Kontrakte nicht mehr automatisch in den nächsten „blind gerollt“, sondern es wird automatische der günstigste Kontrakt ausgewählt, der sich auf der Future-Laufzeitenkurve befindet. Dadurch werden die substanziellen Einbußen weitestgehend minimiert.

Die Wirksamkeit der roll-optimierten Verfahren konnte in der Vergangenheit bereits mehrfach unter Beweis gestellt werden. Die effizientesten Optimierungsverfahren verschiedener ETF weisen daher ein relativ günstiges Rendite-Risiko-Profil auf. Andere ETF-Konstruktionen gehen in die gleiche Richtung. Diese werden bei identischen Rohstoffen über mehrere Future-Kontrakte diversifiziert. Dieses Vorgehen ist jedoch nicht dasselbe wie bei den dynamischen Optimierungsverfahren.

Zusammensetzung der ETFs

Für den Erfolg von Rohstoff-ETFs ist nicht nur die Frage nach dem Rollverfahren entscheidend, sondern auch die Frage nach der Zusammensetzung des jeweiligen Rohstoffkorbes. Breit aufgestellte Rohstoff-ETFs beinhalten in der Regel die vier Bereiche Industriemetalle, Edelmetalle, Agrarrohstoffe und Energie. Diese werden innerhalb des Rohstoffkorbes unterschiedlich gewichtet. Insgesamt betrachtet ist die Gewichtung des Energieanteils bei einigen Indizes und vielen ETFs mit teilweise fast 70 Prozent sehr hoch.

Wer in Rohstoff-ETFs investieren möchte, aber keine so hohe Gewichtung des Energiebereichs bevorzugt, kann auch auf Produkte zurückgreifen, die etwas diversifizierter sind. Bei solchen Produkten wird die Anlage insgesamt breiter gestreut und konzentriert sich auch auf den Non-Energy Bereich. Bei einigen Anbietern beispielsweise ist die Gewichtung zwischen Energie und Agrarrohstoffen etwa gleich stark. Dadurch verringern sich die Risiken für Anleger insgesamt.

Ethisch korrekt

Vor dem Hintergrund der Diskussion zwischen Verbraucherschützern und Finanzkonzernen über das „Zocken“ mit Agrarrohstoffen, gehen einige Anbieter einen anderen Weg. Hier können Anleger in Rohstoff-ETFs mit einer gänzlichen anderen Gewichtung investieren. Dabei wird bewusst auf Agrarrohstoffe verzichtet. Die Gewichtung liegt in diesem Fall bei je einem Drittel auf Industriemetalle, Edelmetalle und Energie.

Fazit: Nichts für Anfänger

Die Investition in Rohstoff-ETFs kann sich durchaus lohnen. Die Renditen sind relativ hoch, auch wenn einige Rohstoffklassen wie beispielsweise Edelmetall in den vergangenen Monaten an Wert verloren haben. Durch einen breit aufgestellten ETF können solche Risiken sehr gut kompensiert werden. Mit den Gewinnen aus Rohstoff-ETFs kann man sich beispielsweise einen Aufenthalt in einer hochklassige Unterkunft, wie etwa dem Hotel Ramada in Innsbruck, einen exklusiven Wein, gutes Essen, eine Reise, ein edles Geschenk für den Partner, ein neues Auto oder was auch immer man für Wünsche und Träume hat, leisten. Rohstoff-ETFs sind jedoch nicht unbedingt etwas für Anfänger und Einsteiger. Sie erfordern eine regelmäßige Beschäftigung mit dem Thema. Wer sich also regelmäßig mit den Entwicklungen am Markt, mit Weltpolitik und mit der Analyse von Fundamentaldaten etc. befasst, kann auf hohe Rendite hoffen.

- In: Allgemeines

Grundlagen der Geldanlage in ETFs

16 Juli2013

Es gibt viele Optionen, sein Vermögen gut anzulegen. Während das traditionelle Sparbuch aufgrund der niedrigen Zinsen eher ins Hintertreffen gerät, entwickeln sich neue Formen durchaus günstig. Dazu gehören auch ETFs, also Exchange Traded Funds, die als Anlageklasse für Rohstoffe gehandelt werden. Zum durchaus profitablen Ertrag spielt hier auch die Sicherheit des Anlegers eine Rolle. Denn genau wie traditionelle Investmentfonds unterliegen ETFs den geltenden Investmentgesetzen. Neben umfassender Kenntnis des Marktes sollte sich der Anleger aber auch über Risiko und Wertentwicklung informieren bzw. auf professionelle Unterstützung durch Experten vertrauen. Denn auch wenn kein Emittentenrisiko wie bei Zertifikaten sowie weitgehende Kostentransparenz besteht, sollte man Detail- und Fachwissen zum gewinnbringenden Einsatz seines Vermögens in ETFs vorweisen können.

ETFs werden passiv gemanagt

ETFs gehören zu den präzisesten Anlageinstrumenten, die sich am internationalen Börsenmarkt tummeln. Da sie genau den jeweiligen Index widerspiegeln, ist auch der Tracking Error sehr gering und das Pricing wird durchaus fair und vor allem effektiv gehandhabt. Marktungleichgewichte werden umgehend durch Arbitragegeschäfte ausgeglichen, womit die Anlageform selbst stets ausgewogen und einschätzbar bleibt.

Ähnlich wie Aktien werden auch die ETFs an der Börse gehandelt und unterliegen dabei keiner Laufzeitbegrenzung. Entschließt sich ein Anleger zum Kauf dieser Fondsanteile, wird er damit zum Anteilseigner der im Fonds enthaltenen Bestandteile. Gleichzeitig beteiligt er sich auch an der Entwicklung der im Fonds befindlichen Papiere. Der gravierendste Unterschied zum aktiv gemanagten Fond besteht vor allem darin, dass bei den ETFs ein Vergleichsindex möglichst exakt nachgebildet werden sollte, was aber keinen aktiven Fondmanager benötigt. Eine permanente Marktkontrolle ist nicht notwendig, da sich diese Anlageform am Index selbst orientiert und dieser jeweils die Zusammensetzung vorgibt. Damit ist gewährleistet, dass sich der Fonds parallel zum Index entwickelt. Da aktives Management weg fällt, wird die Verwaltungsgebühr, die für ETFs zu leisten ist, meist deutlich geringer berechnet als bei den anderen Anlegevarianten. Kauft ein Anleger seine Fondsanteile an der Börse, muss er nur die Kosten für Kauf und Verkauf von Wertpapieren ohne Ausgabeaufschlag zahlen. Diese Spanne, die sich aus Unterschieden zwischen dem An- und Verkaufspreis ergibt, liegt meist deutlich unter den traditionellen Werten eines Ausgabeaufschlages.

Kombination aus drei Anlageklassen

Wer in ETFs investiert, kann von den Vorteilen dreier unterschiedlicher Anlageklassen profitieren. Diese sind Aktien, Zertifikate und Fonds. Vor allem die Aktien gelten als sehr flexibles Anlageinstrument, wobei die Zusammensetzung im Fonds selbst durch breite Risikostreuung überzeugt und vor allem aus diesem Grund als relativ sichere Anlageform gehandelt wird. Privatanleger können hier wesentliche Vorteile lukrieren, denn sowohl An- als auch Verkauf des gesamten Portfolios können in einer individuellen Transaktion erfolgen, was die Kosten natürlich reduziert. Die Dividende kann entweder ausgeschüttet oder auch wieder veranlagt werden. Da die Preisfeststellung für ETFs laufend erfolgt, kann der Anleger innerhalb eines Tages Anteile kaufen und anschließend gleich wieder veräußern. Hier liegt ein wesentlicher Vorteil gegenüber herkömmlichen Fonds, die nur umständlich und langfristig wieder verkauft werden können. Damit kann der Anleger dreifach profitieren, zum einen von der attraktiv niedrigen Gebührenregelung, zum anderen durch rasches Handeln und Abstoßen risikobehafteter Papiere und last but not least durch volle Dividendenpartizipation der veranlagten Summe.

Risikostreuung mit ETFs

29 Juni2011

Die Anleger, die sich an einem ETFs beteiligen, streuen ihr Risiko, weil sie an allen Wertpapieren im ETFs gemeinsam beteiligt sind. Umgekehrt gesagt und noch wichtiger: Jeder Anleger besitzt an allen verschiedenen Wertpapieren im ETFs einen kleinen Anteil. Es gibt ETFs mit einem Volumen von 50, 100 oder auch 500 Millionen Euro oder US- Dollar, die im Besitz von über 100.000 Anlegern stehen. Die Risikostreuung ist für den Investor der erwünschte Effekt: Wer zum Beispiel 10.000 Euro in eine Aktie investiert, geht (abhängig von seiner gesamten Depotgröße) ein hohes Einzelrisiko ein.

Vor allem im Vergleich zu einem ETFs, wo durch er mit einer 10.000 Euro Beteiligung an hunderten verschiedener Aktien oder Anleihen gleichzeitig beteiligt sein könnte. Ob Sie den Risikomix attraktiv finden, den ETFs bieten hängt davon ab, welcher Investorentyp Sie sind. Wer es einfach bequem und vorallem auch kostengünstig haben möchte, kommt an ETFs heute nicht mehr vorbei. Es gibt ETFs, die einfach breitest in Aktien- und Anleihenmärkte investieren und so die Vermögensverwaltung ersetzen. Speziell die meisten DachETFs, die es seit ein paar Jahren auf dem Markt gibt, haben sich auf dieses Vorgehen spezialisiert.

ETFs gibt es auch für durchaus aktivere Anleger. Auch wer vieles banken- und beraterunabhängig machen möchte, wird (siehe das Beispiel der Biotech. Aktien) im Sinne der Risikostreuung lieber auf ETFs setzten, als ein hohes Einzelrisiko mit Aktien einzugehen. Kein normaler Privatanleger kann seriös beurteilen, ob die Biotech. Aktie XY, nennen wir sie Biologtech, oder die Biotech-Aktie YZ, sagen wir Amgen, die besseren Zukunftsaussichten bietet. Durch einen Sektor-ETFs aus dem Biotech-Bereich wird ihnen diese Entscheidung deutlich erleichtert, denn Sie kaufen einfach beide Aktien und einige andere mehr gleich mit dazu. Sie investieren in den gesamten Sektor. Genauso wird es für viele Anleger sinnvoll sein, z. B. – High-Yield-Anleihen ETFs zu kaufen anstatt „Wetten“ auf die Bonität einzelner Staaten oder Unternehmen einzugehen. Ähnlich sieht es natürlich auch im Bereich der Investments in Schwellenländer oder Rohstoffe aus.

Für die langfristige Geldanlage kann ich nur jedem Anlager empfehlen, die Risikostreuung als ein wichtiges Instrument des Erfolgs bei den Anlageentscheidungen zu berücksichtigen.

- In: Allgemeines|Grundlagen

- Tags: ETF, Risikostreuung

Krise nutzen – ETF auf den Infrastruktur Sektor

25 März2010

Die Regierungen von weltweit über 60 Ländern haben angesichts der weltweiten Krise Konjunkturprogramme in Miliardenhöhe aufgelegt. Dazu zählen nicht nur die großen Industriestaaten wie Deutschland, Frankreich, Großbritannien und die USA, sondern auch zahlreiche Schwellen- und Entwicklungsländer. Details zu den Programmen in den einzelnen Ländern finden Sie bei der Germany Trade & Invest (vormals Bundesagentur für Außenwirtschaft)

Zu den größten Profiteuren dieser Konjunkturprogramme zählen neben der Automobil- und Finanzbranche sicherlich auch viele Unternehmen aus dem Infrastruktur Sektor. Im Gegensatz zu den erstgenannten Branchen sehe ich den großen Vorteil für die Unternehmen aus dem Infrastruktur Sektor darin, dass die Programme und Investitionen der Regierungen oftmals auf viele Jahre ausgelegt sind.

Um als Privatanleger von dem (meiner Meinung) nachhaltigen Aufschwung im Infrastruktur Sektor zu profitieren, bietet sich auch hier die Geldanlage in ETF an. Es existieren bereits von mehreren Emittenten sehr interessante ETF Produkte:

Der dem ETF zugrundeliegende Index besteht aus insgesamt 75 Unternehmen. Jeweils 30 sind den Sektoren „Versorger“ und „Transport“ zuzurechnen. Die übrigen 15 Unternehmen haben ihren Tätigkeitsschwerpunkt im Sektor „Energie“. Um die weltweite Ausrichtung zu unterstreichen, sind min. 15 der 75 Unternehmen in Schwellenländern tätig. Die jährlichen Gebühren in Höhe von 0,60 % halte ich für durchaus angemessen.

FTSE/Macquarie Global Infrastructure 100

Die Ausrichtung dieses ETF geht deutlich stärker in Richtung der klassischen „Versorger“. Die größte der 100 Einzelpositionen ist z. B. E.ON. Im direkten Performencevergleich hat der ETF durch die starke Ausrichtung auf klassische Großunternehmen einen gewissen Rückstand zum vorgenannten Produkt. Dafür hält erhält der Anleger aber einen ETF mit weniger Volatilität und dementsprechend etwas mehr Sicherheit. Ebenfalls spricht für diesen vierteljährlich ausschüttenden ETF eine sehr hohe Ausschüttungsrendite von ~3,5 %. Die jährliche Verwaltungsgebühr des ETF liegt bei angemessenen 0,65 %.

Obwohl ich selbst seit Jahren in diesem Sektor investiert bin und ihn auch zur langfristigen ETF Geldanlage als sehr aussichtsreich einstufe, möchte ich betonen, dass ich keine konkrete Empfehlung zum Kauf oder Verkauf von Wertpapieren gebe. Die beiden vorgestellten ETF können hohen Wertschwankungen unterliegen und eignen sich damit nur als Depotbeimischung für erfahrene Anleger.

- In: ETF-Produkte

- Tags: ETF, geldanlage, Infrastruktur

Wie bereits in einem früheren Artikel beschrieben, spielt Diversifikation im Bereich der langfristigen Geldanlage eine sehr wichtige Rolle. Der Aktien- und Rohstoffanteil im Depot kann inzwischen günstig per ETFs dargestellt werden. Im Bereich Tagesgeld bzw. Festgeld bieten klassische Anlagekonten meist die bessere Alternative. Ähnlich wie beim Gebührenvergleich der ETFs, so lohnt es sich auch bei den Konditionen der Tagesgeld und Festgeld Anbieter genau zu vergleichen.

Da sich die Zinssätze der Anbieter fast täglich ändern, empfiehlt sich der Einsatz von unabhängigen Vergleichsseiten. Hierfür kann ich das Versicherungs-, Kredit und Geldanlage Portal – www.finanzen.de empfehlen. Dort findet man aktuelle und übersichtliche Vergleiche der Angebote im Bereich Tagesgeld und Festgeld.

Eine Alternative zur Geldanlage in Tagesgeld oder Festgeld stellen die klassischen Lebensversicherung dar. Um eine optimale Performence zu erzielen, würde ich vorallem steuerlich begünstigte und staatlich geförderte Verträge aus dem Bereich Riester – Rente und Rürup – Rente empfehlen. Das Portal www.versicherung.net bietet Ihnen viele weitere Informationen zu den unterschiedlichsten Themen aus dem Sektor Versicherungen.

- In: Grundlagen

- Tags: Festgeld, Lebensversicherung, Tagesgeld

Hedge-Fonds per ETF handeln

26 Juli2009

Im Bereich der Geldanlage wird von Diversifikation gesprochen, wenn möglichst in unterschiedliche Finanzanlagen investiert wird. Hedge-Fonds können ein interessanter Teil der Diversifikation sein, da sie sich zum Ziel gesetzt haben, auch in abwärtsorientierten Märkten Gewinne zu erzielen. Als größter Kritikpunkte bei Hedge-Fonds gelten Intransparenz, hohe Kosten und schlecht Handelbarkeit. Befürworter sehen Hedge-Fonds als Stabilisator im Depot. Um die Abhängigkeit vom Anlagekonzept eines einzelnen Fondsmanager zu reduzieren, erfreuen sich Dachfonds-Konzepte seit längerem steigender Beliebtheit. Ziel dieser Diversifikation ist die Verbesserung des Risiko-Rendite-Profils. Die internen Kosten dieser Produkte sind jedoch oftmals sehr hoch.

Die Deutsche Bank hat nun mit dem db x-tracker Hedge-Fund Index ein ETF aufgelegt, der 5 unterschiedlichen Analgestrategien in einem Produkt vereint. Der ETF hat in einer Rückrechnung seit dem 01.03.2003 eine jährliche Rendite von 6,62 % erwirtschaftet.

Derzeit ist der ETF nur zur Geldanlage für institutionelle Anleger freigegeben. Die aktuelle volatile Lage an den weltweiten Aktienmärkte ist sicher ein gutes „Testumfeld“ um die Entwicklung des db x-tracker Hedge-Fund Index zu beobachten. Eine Freigabe für private Anleger ist sicher in den nächsten Monaten zu erwarten.

- In: ETF-Produkte

- Tags: ETF, geldanlage, produkte

ETF-Grundstrategie I

9 Juli2009

Eine langfristig vernünftige Geldanlage sollte nicht allein auf Aktien(-ETF) aufgebaut sein. Eine alte Faustformel definiert z. B. den Aktienanteil in einem Depot mit 100 minus Lebensalter. Andere Formeln sprechen inzwischen aber auch bereits von 110 oder 120 minus Lebensalter. Ich halte von solchen starren Regeln eher wenig. Meiner Meinung müsste die persönliche Lebenssituation stärker berücksichtigt werden (z. B. Familienstand, Kinder, usw.).

Mit der nachfolgenden „ETF-Grundstrategie I“ möchte ich eine Anlagestrategie vorstellen, die quasi als „Selbstläufer“ aus einer Einmalanlage oder Sparvertrag in einen ETF auch einen Festgeldanteil aufbaut:

Szenario – 10.000,00 Euro Einmalbetrag

Der Gesamtbetrag wird in DAX ETFs angelegt. Es wird die langfristige durchschnittliche DAX Wertentwicklung von 7% zugrunde gelegt. Es wird ein ETF verwendet, der die Dividenden der DAX Unternehmen ausschüttet. Es wird eine Dividendenrendite von 3% zugrunde gelegt. Diese Ausschüttungen werden auf einem Tagesgeldkonto mit 2% Zinsen angelegt. Die nachfolgende Grafik zeigt, dass durch die ETF-Grundstrategie I langfristig ein gutes Polster an Festgeld entsteht, ohne das man auch nur einen 1 Euro angelegt hat:

- ETF-Geldanlage-DAX-Grundstrategie-I

Kapitalentwicklung nach 10 Jahren:

Wert der DAX ETF Anteile: 17.775,21 Euro

Festgeld aus Dividenden: 4.067,44 Euro

Summe der Festgeldzinsen: 404,82 Euro

Gesamt: 22.247,47 Euro

Kapitalentwicklung nach 20 Jahren:

Wert der DAX ETF Anteile: 33.681,15 Euro

Festgeld aus Dividenden: 11.774,59 Euro

Summe der Festgeldzinsen: 1.985,37 Euro

Gesamt: 47.441,11 Euro

Kapitalentwicklung nach 30 Jahren:

Wert der DAX ETF Anteile: 63.820,31 Euro

Festgeld aus Dividenden: 26.378,39 Euro

Summe der Festgeldzinsen: 5.793,75 Euro

Gesamt: 95.992,45 Euro

Diese Strategie beweist einmal mehr die Kraft des Zinses-Zins Effekts. Sie eignet sich für jeden, der eine Strategie nur einmal einrichten und langfristig unverändert fortführen möchte. Selbstverständlich können auch im Rahmen eines Sparplans monatlich oder quartalsweise ETF Anteile gekauft. Der Rest des Setups bleibt dabei unangetastet. Auch die Anlage in DAX ETFs ist nur eine von vielen Möglichkeiten. Die meisten anderen großen Indiezes (z. B. EuroStoxx, Dow Jones, usw.) weisen ähnliche Wertentwicklungen und Dividendenrenditen aus.

Im Laufe der Zeit werde ich auch noch komplexere Strategien vorstellen, mit denen z. B. auch der Rohstoff- und Immobilienmarkt per ETFs kostengünstig abgebildet wird.

Für Fragen und Anregungen stehe ich in den Kommentaren gerne zur Verfügung.

- In: ETF-Strategien

- Tags: ETF, Strategien

Vorteile von ETF – Teil 2

4 Juli2009

Heute möchte ich mal den Vorteil der niedrigeren Gebühren anhand eines Praxisbeispiels aufzeigen.

Die nachfolgende Grafik zeigt folgendes Setup:

Der DAX erreicht seit seinem bestehen eine durchschnittliche Jahresperformence von 7%. Diese möchten wir nun einmal mit einem ETF und einmal mit einem Aktienfonds nachbilden. Als Anlagezeitraum wurden 30 Jahre gewählt. Gerade in der Altersvorsorge ist dies ein durchaus üblicher Zeitraum.

ETF:

Analgekapital: 10.000,00 Euro

Börsengebühren für Kauf: 40,00 Euro

Jährliche Verwaltungsgebühren: 0,4 % (es würde hier auch noch günstigere ETFs geben)

Fonds:

Anlagekapital: 10.000,00 Euro

Ausgabeaufschlag: 5 %

Verwaltungsgebühren: 1,5 %

- Performence-Vergleich-ETF-Fonds

Startkapital nach Abzug der jeweiligen Kaufgebühren bzw. Ausgabeaufschlag:

ETF: 9.960,00 Euro

Fonds: 9.500,00 Euro

Endkapital nach 30 Jahren:

ETF: 63.565,03 Euro

Fonds: 44.879,18 Euro

Wir sprechen hier also von einer Differenz in Höhe von 18.685,85 Euro!

Möchten Sie bei Ihrer langfristigen Geldanlage auf eine solche Summe einfach verzichten? Hätten Sie erwartet, dass der Unterschied von 0,9 % Verwaltungsgebühren pro Jahr sich so extrem auf die Gesamtperformence auswirken würde?

- In: Grundlagen

- Tags: ETF, Grundlagen

Vorteile von ETF – Teil 1

29 Juni2009

Ähnlich wie klassische Fonds oder Zertifikate bilden ETF `s einen gewissen Markt oder eine gewisse Anlagestrategie ab. Worin liegen nun die Vorteile eines ETF gegenüber den anderen klassischen Anlageformen?

Geringere Gebühren

ETF sind in den meisten Fällen deutlich „günstiger“ als Fonds oder Zertifikate. ETF werden direkt an der Börse gehandelt. Es fallen somit lediglich die Kauf- / Verkaufsgebühren und Provisionen an, die Ihre Bank auch für den Kauf / Verkauf von z. B. Aktien erheben würde. Ein Ausgabeaufschlag fällt nicht an! Da dieser bei vielen Aktienfonds zwischen 2% und 6% liegt, reden wir zum Teil von einer ganzen durchschnittlichen Jahresperformence.

Desweiteren erheben fast alle Fonds und auch die meisten Zertifikate jährliche „Verwaltungsgebühren“. Diese schwanken zwischen 0,5 % und rund 3 – 4%. Zusätzlich erheben manche Fonds eine zusätzliche Performence-Pauschale (z. B. 10 % des Gewinns, wenn die Performence über 20 % lag). Die durchschnittlichen Gesamt-Gebühren bei ETFs liegen dagegen nur zwischen 0,15% und 1,0%. 1, 2, 3% hin oder her sind doch egal? Ich werde Ihnen in einem der folgenden Beiträge einmal an Hand einer Musterrechnung aufzeigen, dass diese „kleinen“ Prozentsätze über die Jahre viele Tausende und Zehntausende von Euro ausmachen können!

Sicherheit im Insolvenzfall der Bank

Dieser Punkt betrifft jetzt vorallem die Zertifikate. Zertifikate sind Inhaberschuldverschreibungen. Im Insolvenzfall der herausgebenden Bank werden die Anleger nur wie „normale“ Gläubiger aus der Insolvenzmasse bedient. Wenn es einmal soweit gekommen ist, sollte jedem klar sein, dass die Insolvenzmasse sicher nicht für alle Gläubiger ausreichen wird und jeder nur einen mehr oder weniger kleinen Teil seines Anlagebetrags bekommen wird. Prominentes Beispiel war hier die US-Bank Lehman Brothers.

ETF dagegen werden wie Fonds als „Sondervermögen“ behandelt. Diese Sondervermögen fließt nicht in die Bilanz der herausgebenden Bank mit ein. Die Vermögenswerte der Anleger sind somit auch im Insolvenzfall der Bank gesichert. Vor einigen Jahren hätte diesen Punkt noch fast kein (Langfrist-) Anleger beachtet. Wie soll denn so eine große Bank Pleite gehen? Zwischenzeitlich wurden wir ja (schmerzhaft) eines besseren belehrt…

ETFs bieten noch weitere Vorteile – diese werde in den nächsten Tagen im Teil 2 erläutern.

- In: Grundlagen

- Tags: ETF, Grundlagen